Crypto : Les stablecoins pourraient devenir le nouveau cauchemar des banques

Dernières actualitésPublié15 mars 2026

L’incertitude réglementaire autour des stablecoins pourrait pénaliser les banques. Les plateformes crypto offrent des rendements plus élevés et profitent du flou juridique, ce qui pourrait progressivement attirer les dépôts hors du système bancaire.

Le flou réglementaire autour des stablecoins pourrait fragiliser davantage les banques traditionnelles que les entreprises crypto. C’est l’analyse de Colin Butler, vice-président des marchés de capitaux chez Mega Matrix, qui estime que les institutions financières se retrouvent paralysées par l’absence de cadre clair.

Les banques bloquées malgré leurs investissements

Selon Butler, plusieurs grandes banques ont déjà investi massivement dans des infrastructures liées aux actifs numériques. JPMorgan a développé le réseau de paiement blockchain Onyx, BNY Mellon a lancé des services de conservation d’actifs numériques et Citigroup a expérimenté des dépôts tokenisés. Malgré ces avancées technologiques, les institutions financières restent prudentes.

Leurs équipes juridiques attendent des clarifications sur la nature réglementaire des stablecoins. Les législateurs américains débattent encore pour déterminer si ces actifs doivent être considérés comme des dépôts bancaires, des titres financiers ou une nouvelle catégorie d’instrument de paiement.

Sans cette clarification, les fonctions de gestion des risques et de conformité refusent souvent d’autoriser un déploiement à grande échelle.

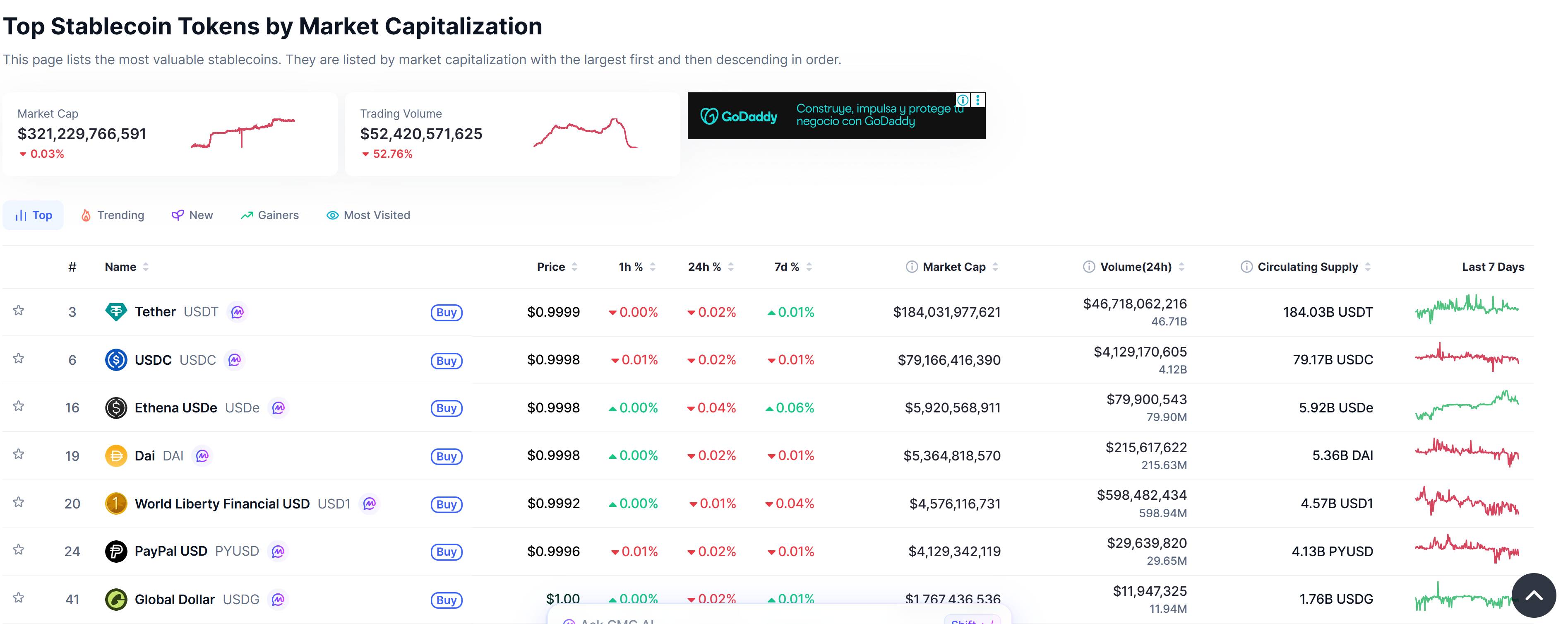

Les principales stablecoins par capitalisation boursière. Source : CoinMarketCap

Selon Butler, les dépenses technologiques sont déjà engagées, mais l’incertitude réglementaire limite la capacité des banques à transformer ces investissements en produits opérationnels.

Les entreprises crypto profitent du flou réglementaire

Dans ce contexte, les sociétés crypto disposent d’un avantage. Elles ont l’habitude d’opérer dans des zones réglementaires grises et peuvent continuer à développer leurs services malgré l’absence de règles définitives.

Les banques, en revanche, ne peuvent pas adopter la même approche. Elles doivent respecter des exigences de conformité strictes et ne peuvent pas lancer des produits tant que le cadre juridique reste incertain.

Un écart de rendement qui menace les dépôts bancaires

Un autre facteur de pression vient des rendements proposés par les plateformes crypto. Selon Butler, les exchanges offrent souvent entre 4 % et 5 % de rendement sur les stablecoins, tandis que le taux moyen d’un compte d’épargne aux États-Unis reste inférieur à 0,5 %.

Cet écart pourrait inciter les utilisateurs à déplacer leurs fonds vers les stablecoins.

Butler rappelle que l’histoire financière montre que les déposants se déplacent rapidement vers les produits offrant des rendements supérieurs. Il évoque notamment la migration massive vers les fonds monétaires dans les années 1970.

Aujourd’hui, un tel mouvement pourrait se produire encore plus rapidement, car transférer des fonds d’un compte bancaire vers un stablecoin ne prend que quelques minutes.

Une menace encore limitée selon certains experts

Fabian Dori, directeur des investissements de la banque suisse Sygnum, estime toutefois que ce risque reste modéré à court terme. Selon lui, les institutions financières conservent un avantage important en matière de confiance, de cadre réglementaire et de solidité opérationnelle. Un exode massif des dépôts bancaires n’est donc pas imminent.

Il reconnaît néanmoins que la différence de rendement pourrait progressivement attirer certains segments de clientèle, notamment les entreprises, les utilisateurs de fintech et les acteurs habitués à déplacer rapidement leur liquidité entre différentes plateformes.

Le risque d’un déplacement de l’activité vers l’offshore

Butler met également en garde contre les effets inattendus d’une régulation trop restrictive. La législation américaine actuelle interdit aux émetteurs de stablecoins de verser directement un rendement aux détenteurs. Les plateformes peuvent toutefois proposer des gains via des programmes de prêt, de staking ou des récompenses promotionnelles.

Si les régulateurs décidaient d’interdire plus largement ces mécanismes, les capitaux pourraient se tourner vers des structures alternatives. Certains projets proposent déjà des stablecoins synthétiques générant des rendements grâce aux marchés de produits dérivés, comme le token USDe du protocole Ethena.

Selon Butler, un tel scénario pourrait déplacer l’activité vers des juridictions offshore moins transparentes et moins protectrices pour les investisseurs. Pour lui, une chose reste certaine : le capital continuera de chercher les rendements les plus attractifs.

Cointelegraph s’engage en faveur d’un journalisme indépendant et transparent. Cet article d’actualité est produit conformément à la politique éditoriale de Cointelegraph et vise à fournir des informations exactes et à jour. Les lecteurs sont invités à vérifier les informations de manière indépendante. Consultez notre politique éditoriale https://cointelegraph.fr/editorial-policy

Plus sur le sujet